ЦБ отказывается использовать денежное стимулирование экономики, ссылаясь на хорошие показатели занятости. Такая позиция неверна по двум причинам. Во-первых, занятость не является опережающим показателем кризиса в экономике. Занятость не работает как «предупреждающий сигнал», а начнет ухудшаться лишь когда «пожар» кризиса будет уже в полном разгаре. Во-вторых, от ЦБ и не требуется стимулов. Достаточно прекратить дестимулирование экономики, которое Центробанк проводит, допуская сжатие денежной массы в России

Занятость как козырный аргумент ЦБ

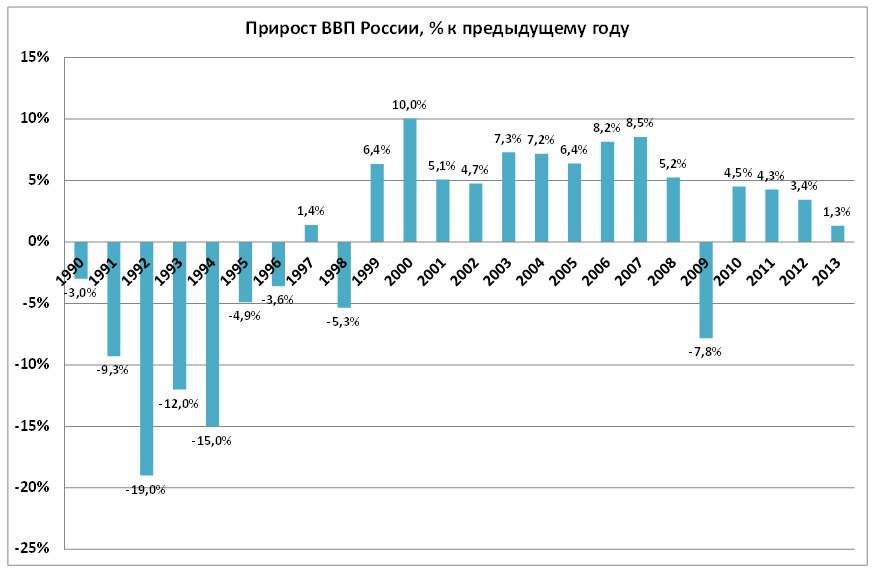

Ситуация в экономике России развивается от плохого к худшему. Проявилось это еще в 2013 году, когда по итогам года рост ВВП составил всего 1,3%, хотя в 2010, 2011 и 2012 годах составлял соответственно 4,3%, 4,2%, 3,4% соответственно.

График 1. Замедление роста ВВП в России наблюдается с 2011 года и украинский кризис здесь ни при чем.

Источник: Росстат (ссылка здесь)

Проблемы в экономике начались давно и не связаны с украинским кризисом. Как видно на графике 1, замедление темпов наблюдается с 2011 года. Падение (не замедление, а именно падение!) началось на рынках некоторых инвестиционных товаров, таких как тяжелые грузовые автомобили, с сентября 2012 года. Еще в январе 2014 года (напомню, Янукович тогда был еще у власти), подводя итоги прошедшего 2013 года, Председатель правительства Дмитрий Медведев сказал: «…Динамика нашего развития не может не вызывать озабоченности. Напомню, что если в 2010–2012 годах средние ежеквартальные темпы роста ВВП составляли почти 4,5 процента, то во втором и третьем кварталах прошлого, 2013 года только 1,2 процента, и это при том, что среднегодовые цены на нефть остаются вблизи своих исторических максимумов» (ссылка здесь).

В этой ситуации многие обратили свой взор на Центральный банк России, призывая его к денежно-кредитному стимулированию экономики. Другие критикуют Центробанк за поднятие т.н. ключевой ставки ЦБ. Это, по мнению критиков, делает кредиты для предприятий слишком дорогими, и сокращает инвестиции. В числе критиков такие разные люди, как академик, советник Президента Сергей Глазьев, бывший заместитель министра экономики Андрей Клепач, представители бизнеса, например Олег Дерипаска. Даже министр экономики Алексей Улюкаев в одной из своих статей в августе 2014 года призвал ЦБ к денежному стимулированию в виде «количественного смягчения». Автор этой статьи тоже писал на эту тему неоднократно (ссылки здесь и здесь).

Что же отвечает Центробанк своим оппонентам? Если совсем просто, то ответ таков: замедление экономики в России не циклическое, а структурное, а значит, не лечится методами денежно-кредитной политики. А доказательством структурного характера замедления являются низкие показатели безработицы.

Процитируем: «В связи со снижением темпов экономического роста активно обсуждается вопрос о применении мер денежно-кредитной политики для его стимулирования. По оценке Центрального банка, замедление роста в значительной степени обусловлено структурными факторами, и переломить влияние этих факторов денежно-кредитная политика не может», –сказала Эльвира Набиуллина, глава ЦБ России, выступая на заседании Правительства 25 сентября 2014 года (ссылказдесь). В качестве важнейшего доказательства «структурной» природы замедления в экономике, она ссылается на то, что безработица «сохраняется вблизи исторически низких уровней» и что «доля работников, занятых неполное рабочее время, остается низкой, а средняя загрузка рабочей силы в часах достаточно высокая» (там же).

Эту аргументацию Эльвира Набиуллина повторяет уже не в первый раз. Еще в январе 2014 года в программе «Познер» она, оправдывая отсутствие действий ЦБ, активно стимулирующих экономику, утверждала, что в России «низкая безработица, то есть практически вся рабочая сила уже задействована» (ссылка здесь). Повторяла она эту мысль и позже, например, на форуме «Россия зовет» 2 октября 2014 года: «Текущая ситуация является следствием сочетания трех факторов …, но, по оценке Центрального банка, все-таки доминирующий фактор — это структурный фактор. Обоснования этого общеизвестны, они обсуждаются. Если мы посмотрим на состояние рынка труда и не только на показатели общей безработицы, последние данные — 4,8%, со снятой сезонностью — 5,1%. Это очень низкие показатели безработицы. Но и другие показатели состояния рынка труда, как то: количество отработанных часов, количество людей в вынужденных отпусках, показывают, что трудовой ресурс находится в состоянии если не полной, то близкой к полной занятости» (ссылка здесь). Ту же мысль о низкой безработице приводит в своих выступлениях и Ксения Юдаева, заместитель главы ЦБ.

В данной статье мы обсудим только безработицу (занятость), оставив без обсуждения другие аргументы ЦБ. Во-первых, чтобы не распылять внимание. Во-вторых, потому что именно низкие показатели безработицы (или высокие показатели занятости, если угодно) являются козырным аргументом ЦБ при оправдании своих действий (или бездействий). Ведь другие аргументы значительно слабее. Это видно даже из прямой речи госпожи Набиуллиной: «Второй известный фактор, который указывает на то, что замедление носит структурный характер, — это использование производственных мощностей. Да, не очень надежный показатель, его по-разному мерят». «Третий фактор — снижение внешнего спроса. … И сложно квалифицировать этот фактор, является ли он структурным или циклическим» (ссылка здесь).

Поставим вопрос так: может ли низкая безработица (или высокая занятость) оправдывать отсутствие денежного стимулирования экономики со стороны ЦБ? Ответ будет однозначным – нет!

Первая причина такого ответа: безработица (занятость) не являются опережающими показателями циклического замедления. Проще говоря, они не предсказывают кризис, а обваливаются во время кризиса. Т.е. когда ЦБ увидит рост безработицы, кризис будет уже в разгаре. Метафора при таком поведении Центробанка может быть такой: пожарные поехали тушить пожар не тогда, когда увидели с дозорной башни первый дымок, а когда пламя уже уничтожило половину здания.

Вторая причина: от ЦБ, собственно, никакого специального стимулирования не требуется. Достаточно прекратить «дестимулирование». Ведь под видом «нейтралитета» ЦБ на самом деле не ведет себя нейтрально, а последовательно допускает реальное денежное сжатие в экономике.

Рассмотрим обе эти причины подробнее.

Можно ли предсказать кризис, наблюдая за безработицей?

Почему так важно знать, является ли безработица (а вместе с ней и занятость) опережающим показателем? Все просто: если это опережающий показатель, то его хорошее состояние говорит о том, что кризис нам в ближайшее время не грозит. И тогда права Эльвира Набиуллина. Если же безработица никакой не опережающий показатель, и начинает изменяться только после начала кризиса, то его хорошее состояние ни о чем не говорит. А это значит ориентироваться на него нельзя, если мы хотим предотвратить возможное наступление кризиса. Потому, что когда безработица начнет меняться, будет уже поздно предотвращать пожар, надо будет его тушить. И потери будут значительно больше.

Как говаривал один из моих учителей: «Изучайте матчасть». Заглянем в учебник «Макроэкономика», авторы Э.Абель и Б.Бернанке («Питер», 2011). В главе про деловые циклы находим буквально следующее: «Занятость в гражданском секторе – проциклический и совпадающий по времени с деловым циклом показатель» и «Уровень безработицы является антициклическим и очень чувствительным к деловому циклу показателем. Иногда уровень безработицы опережает деловой цикл, иногда совпадает с ним, а иногда запаздывает».

Попросту говоря, ни безработица, ни занятость не являются «опережающими» показателями, то есть такими, которые начинают меняться еще до кризиса. Зато в числе опережающих называются такие показатели как «инвестиции населения», «цены на акции», «номинальные процентные ставки», «предложение денег».

На практике это означает, что с учетом запаздывания в получении статистических данных, рост безработицы (или снижение занятости) будут видны лишь тогда, когда кризис уже начнется. И принимать превентивные меры будет уже поздно.

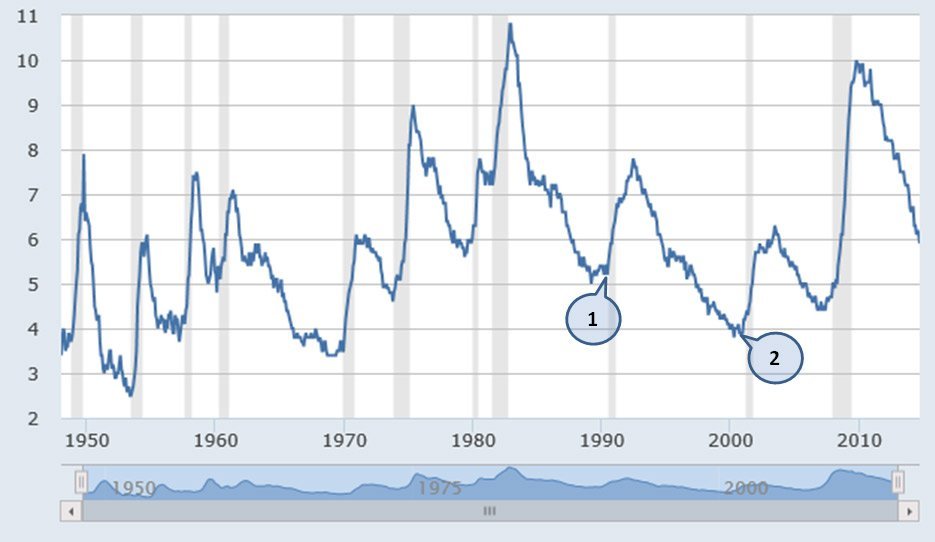

«Суха теория, мой друг». Посмотрим, как показатели безработицы и занятости выглядят на фоне рецессий в США и в России не в теории, а на практике. На графике 2 показан уровень безработицы в США. Говорил ли низкий показатель безработицы в точке 2 на этом графике о том, что рецессия американской экономике не грозит? Нет, рецессия наступила в ближайшее время.

График 2. Уровень безработицы в США (%) накануне кризисов всегда имел минимальные значения (как, например, в точках 1 и 2). Затененные области на графике показывают рецессии в США. Рост числа безработных происходил не до рецессий, а во время них.

Источник: http://research.stlouisfed.org/fred2/series/UNRATE

На графике 3 показана занятость в США в млн. человек

График 3. Занятость в США перед кризисами (тыс. человек) всегда достигала своих максимальных значений, а снижалась лишь во время кризисов. На графике показано число занятых вне сельскохозяйственного сектора в США (140,000 означает 140 млн. человек). Затененные области показывают рецессии.

Источник: http://research.stlouisfed.org/fred2/series/PAYEMS

Как видно из графика 3, хорошие показатели занятости отнюдь не говорят о том, что в ближайшее время не начнется рецессия. Накануне рецессий показатели занятости всегда находятся на хорошем уровне. И это по американским данным.

Обратимся к российским данным. На сайте Правительства РФ выложены слайды из презентации Набиуллиной (ссылка здесь). Там приводятся данные по безработице в России (график 4).

График 4. Уровень безработицы в России к осени 2014 года (точка 2) ниже, чем перед кризисом 2008 года (точка 1).

Источник: Доклад Эльвиры Набиуллиной на заседании Правительства РФ.http://government.ru/media/files/yAMZFC57fGo.pdf

Безработица осенью 2014 года (точка 2 на графике 4) ниже, чем безработица накануне кризиса 2008 года (точка 1). Но это никоим образом не означает, что России не грозит циклический спад в ближайшее время. Достаточно посмотреть на точки 1 и 2 на графике 2, чтобы отчетливо это увидеть.

Приведенных данных достаточно для того, чтобы ответить на вопрос, вынесенный в заголовок этого параграфа: невозможно предсказать кризис (циклическое замедление), наблюдая за показателями безработицы и занятости. Эти показатели изменяются слишком поздно, когда кризис уже виден по другим своим проявлениям.

Свидетельства циклического замедления

Как было сказано выше, к числу опережающих показателей цикла относятся такие показатели как «инвестиции населения», «цены на акции», «номинальные процентные ставки», «предложение денег». Посмотрим некоторые показатели, открыто публикуемые многими источниками.

Рынок легковых автомобилей в России в 2013 году сократился на 5,5% по сравнению с 2012 годом (источник здесь). В 2014 году падение за 9 месяцев составило уже 11,9% (источник здесь). Другими словами, падение на этом рынке в 2014 году будет еще сильнее, чем в 2013-м. Это, строго говоря, не относится к инвестициям населения, но отражает спрос на товары длительного пользования.

Фондовые индексы цен на акции падают с 2011 года (графики 5 и 6). В 2014 году ключевые российские индексы РТС и ММВБ показали новые минимальные значения за последние 4-5 лет. Текущие их значения очень далеки от ближайших максимумов 2011 года и, тем более от исторических максимумов 2008 года.

График 5. Индекс ММВБ (MICEX) в 2014 году установил новый четырехлетний минимум (точка 1) и очень далек от максимумов 2011-го (точка 2) и, тем более 2008 годов (точка 3). И это несмотря на то, что он отражает номинальные цены акций в рублях

Источник: Московская биржа, Финам.

График 6. Индекс РТС, отражающий не только номинальные рублевые цены акций, но и курс рубля к валютам, упал еще сильнее, чем индекс ММВБ.

Источник: Московская биржа, Финам.

На момент написания этой статьи (07.11.2014) поступило сообщение о том, что индекс РТС установил новый минимум, опустившись ниже 1000 пунктов впервые с 2009 года.

Номинальные процентные ставки выросли, что по теории тоже свидетельствует о приближении циклического спада в экономике.

График 7. Ставки межбанковского рынка выросли до показателей осени 2008 года. Очень четкий сигнал о циклическом замедлении экономики.

Источник: Центр Сулакшина по данным Банка России (ссылка здесь). Стрелкой обозначена дата назначения Э.Набиуллиной главой ЦБ.

Коротко суммируя, можно сказать, что показателей, которые свидетельствуют о приближении циклического спада предостаточно. Но Банк России старается их не замечать, и, концентрируясь на показателях безработицы, считает, что замедление в экономике носит не циклический, а структурный характер.

Серьезные возражения аргументам ЦБ о структурном характере замедления экономики России выдвигают специалисты ЦМАКП Олег Солнцев, Дмитрий Белоусов и др. в своей недавней статье в газете «Ведомости» (ссылка здесь)

Нейтральна ли политика ЦБ («помощи не надо, не мешайте работать»)

Есть второй серьезный изъян в аргументации Центральным банком России своих действий. Ссылаясь на низкую безработицу и другие факторы, ЦБ пытается доказать, что не требуются меры денежно-кредитного стимулирования, что они даже будут вредны (так как разгонят инфляцию). Выглядит это так, как будто ЦБ сохраняет «нейтралитет» в денежно-кредитной сфере. Но это совершенно не так!

В учебниках по макроэкономике упоминается (см. выше) такой опережающий индикатор наступления циклического спада как «предложение денег» (синонимы: money supply, денежная масса). Темп прироста денежной массы в России замедляется с 2011 года, а с июня 2014 года опустился ниже 0%. А темп прироста ниже 0% означает, что денежная масса в стране сокращается (график 8).

График 8. От ЦБ не требуется денежно-кредитное стимулирование, достаточно поддержания «нейтралитета» в области денежного предложения. Но Банк России допустил сначала серьезное замедление, а затем и сокращение в области обеспечения экономики деньгами.

Источники: ЦБ РФ, Росстат, расчеты автора.

Этот график наглядно показывает, что, говоря об отсутствии условий для денежно-кредитного стимулирования экономики, Центробанк не только не сохраняет «нейтралитет» в денежно-кредитной сфере, но и допускает серьезное «дестимулирование» экономики, сокращая денежное предложение.

Коснемся двух важных моментов – роли Минфина и политики ставок ЦБ.

Во-первых, следует признать, что значительный отрицательный вклад в денежно-кредитную сферу внесло Министерство финансов. Об этом подробно рассказано в публикации «Волшебное свойство Стабфонда» (ссылка здесь). Дело в том, что чем больше рублей накапливается на счетах Минфина (и всего т.н. расширенного Правительства) в ЦБ, тем меньше их становится в экономике. С 2011 года таким путем из экономики было изъято более 2,4 трлн. рублей. Но у ЦБ есть все рычаги для нейтрализации таких изменений в бюджетной политике. Кроме того, Центробанк сам внес еще более существенный вклад в изъятие рублей из экономики путем валютных интервенций. С апреля 2013 года ЦБ таким образом изъял из экономики уже более 3,5 трлн. рублей. Только в октябре 2014 года во время интервенций выкуплено более 1 трлн. рублей (более 27 млрд. долларов по цене выше 40 рублей за доллар). Действия ЦБ по предоставлению ликвидности лишь частично компенсировали все перечисленные выше изъятия.

Во-вторых, для выправления ситуации в денежно-кредитной сфере вовсе не обязательно снижать процентную ставку ЦБ. У Банка России есть другие (и более эффективные!) способы для исправления ситуации с денежным предложением. Более того, сейчас может быть целесообразно дальнейшее повышение ставок с одновременным увеличением предложения денег (именно рублей, а не долларов) по другим каналам. Более подробно эта нестандартная денежная политика рассмотрена в статье «Ставки сделаны, ставок больше нет» в журнале «Эксперт» №36 от 1 сентября 2014 года (ссылка здесь).

Исходя из сказанного, диалог «Центробанка» и «Экономики России» мог бы выглядеть следующим образом:

Центробанк: «Я считаю, что стимулировать тебя сейчас не стоит, это будет контрпродуктивно»

Экономика России: «Да не нужна мне твоя помощь, просто не мешай мне работать»