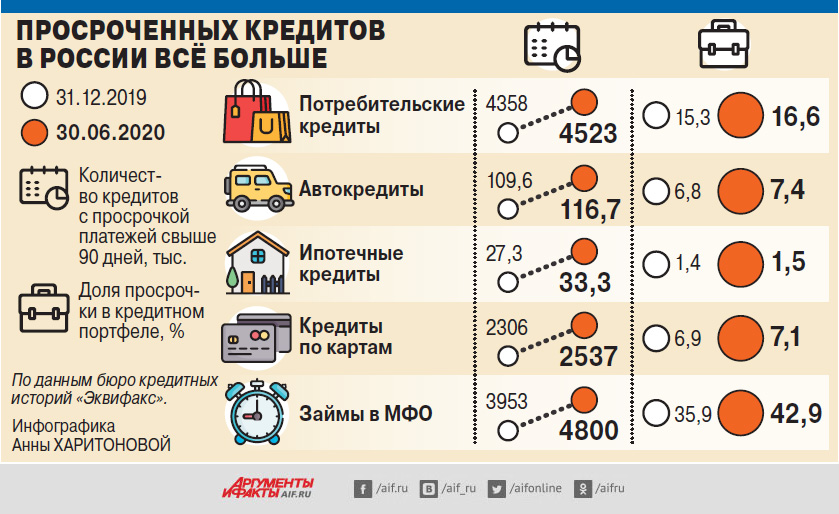

Пандемия коронавируса, ударив по доходам людей, подтолкнула упрощение процедуры личного банкротства в России. Снять с себя бремя безнадёжных долгов скоро можно будет без суда и новых расходов.

Кого спасёт статус банкрота и что нужно сделать для его получения? Рассказывает эксперт проекта Общероссийского народного фронта «За права заёмщиков» Михаил Алексеев.

Оглавление:

- Какую сумму спишут без суда

- Что даёт статус банкрота

- Какие долги всё равно не простят

- Как рассчитывается сумма долга

- Куда и как подаётся заявление

- Когда заявление не примут

- Когда банкротство будет остановлено

- Что будет запрещено

- Как объявить себя банкротом / пошаговая инструкция

- Для кого актуально банкротство

- От какой суммы можно объявить себя банкротом

- Если объявить себя банкротом какие последствия

- Какие долги можно списать, а какие нет

- Каким образом освобождают от долгов, и как это возможно

- Хочу объявить себя банкротом что нужно?

- Пошаговая инструкция как объявить себя банкротом

- Этап 1 — подготовка заявления для подачи в Арбитражный суд

- Этап 2 — рассмотрение судом заявления

- Этап 4 – завершение процедуры

- Сколько стоит объявить себя банкротом

Какую сумму спишут без суда

Дела о банкротстве граждан до сих пор разбирались в России в Арбитражном суде и начинались только в том случае, если задолженность превышала 500 тыс. руб. Затраты на юристов, финансового управляющего и разные формальности стоили должнику в районе 100 тыс. Но с 1 сентября 2020 г. заработает закон, который впервые сделает банкротство доступным тем, кто попал в кабалу к банкам и микрофинансовым организациям, занимая «до зарплаты» и на другие неотложные нужды. Для таких людей установлена бесплатная внесудебная процедура, которая распространяется на невозвратные долги, начинающиеся с 50 тыс. и заканчивающиеся 500 тыс. руб. (без учёта неустоек, пеней и других штрафных санкций). А в суд по-прежнему придётся обращаться только при невозможности заплатить более крупную сумму.

Что даёт статус банкрота

Банкротство – это официально подтверждённая невозможность рассчитаться с кредиторами. Удовлетворение их требований приостанавливается сразу после начала процедуры внесудебного банкротства А после её завершения гражданин, признанный несостоятельным, освобождается от платежей. Но не от всех.

Какие долги всё равно не простят

Должник ни при каких обстоятельствах не будет освобождён от уплаты алиментов, возмещения вреда здоровью или морального ущерба, нанесённого другому человеку. Не будут списаны также новые долги, которые возникли уже в ходе процедуры банкротства, – например, по коммунальным платежам. И очень важно, составляя заявление о признании банкротом, включить в него исчерпывающий список кредиторов с указанием полной задолженности перед ними. Если какие-то обязательства перед организациями и людьми в заявлении не будут отражены, они сохранятся и после того, как гражданина объявят банкротом. Какую сумму заявите – такую и спишут, но в пределах 500 тыс. руб.

Как рассчитывается сумма долга

Несмотря на то что от уплаты алиментов и других обязательств перед личностью кредитора банкротство не освобождает, долги такого рода всё равно нужно указать в заявлении. Они тоже будут учтены при определении суммы, на которую распространяется внесудебная процедура. В неё включаются долги по любым гражданско-правовым обязательствам, а также по налогам и сборам.

Куда и как подаётся заявление

Чтобы начать процедуру внесудебного банкротства, нужно обратиться в многофункциональный центр госуслуг (МФЦ) по месту постоянной прописки или месту временной регистрации. МФЦ обязан проверить заявление в течение 1 рабочего дня и в течение 3 рабочих дней опубликовать сообщение о начале процедуры банкротства в отношении данного гражданина в Едином федеральном реестре сведений о банкротстве. Одновременно МФЦ информирует об этом Службу судебных приставов, районный суд и налоговую инспекцию по месту жительства должника, а также банки, где у него открыты счета и вклады.

По закону процедура внесудебного банкротства длится 6 месяцев и все расходы на неё берёт на себя государство.

Когда заявление не примут

Важнейшее условие начала процедуры банкротства – окончание поиска имущества, которое можно было бы использовать для погашения долга. Если такое имущество не найдено, судебный пристав выносит постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю. И если МФЦ такое постановление не обнаружит – он отклонит заявление должника. Новое заявление можно будет подать уже только через 1 месяц.

Всё это означает, что субъективного убеждения человека о том, что он не может расплатиться по кредитам, недостаточно. Сначала это должна установить Служба судебных приставов в рамках исполнительного производства. Закон запрещает продавать для погашения обязательств единственное жильё должника (кроме ипотечного). Но прочее имущество – автомобиль, компьютерную технику, ювелирные украшения, деньги на счетах – использовать для удовлетворения требований взыскателя разрешается.

Когда банкротство будет остановлено

Это случится, если в течение 6 месяцев с момента начала процедуры финансовое положение должника улучшится: ему повысят зарплату, он получит наследство или произойдут какие-то другие события, в результате которых появится возможность полностью или частично рассчитаться с кредиторами. Обо всём этом гражданин в течение 5 дней обязан сообщить в МФЦ. Не стоит скрывать эти обстоятельства или специально занижать сумму долга, чтобы получить право на бесплатное банкротство. Кредитор всё равно узнает об этом. У него есть право подать в суд на нечестного должника, и тогда внесудебная процедура превратится в судебную со всеми сопутствующими расходами.

Что будет запрещено

В процессе внесудебного банкротства нельзя брать новые кредиты, выступать поручителем по займам других людей. После того как решение о банкротстве вступит в силу, это ограничение будет снято, и при необходимости снова можно будет обратиться за деньгами. Но при этом в течение 5 лет придётся информировать банки и МФО о факте банкротства. И это, конечно, затруднит кредитование.

Нельзя будет также 3 года занимать руководящие посты в организациях, не связанных с финансами, а в финансовых организациях – в течение 5–10 лет.

И наконец, повторно воспользоваться правом на бесплатное внесудебное банкротство нельзя будет до тех пор, пока с момента завершения первой процедуры не пройдёт 10 лет.

Как объявить себя банкротом / пошаговая инструкция

Быть признанным банкротом – это неотъемлемое право любого должника. Банкротство — это часть общемировой финансовой практики, процедура признания банкротом дает возможность цивилизованного урегулирования конфликта с последующим аннулированием всех долгов должника. Строго в рамках правового поля, а не через угрозы физической расправы и криминальные разборки.

Закон № 127 «О несостоятельности (банкротстве)» для граждан действует с октября 2015, статистика признания должниками себя банкротами растет от года к году. По официальной статистике за 2019 год были признаны и успешно освобождены от долгов порядка 50 тысяч человек, за 2017 – около 30 тысяч человек.

Для кого актуально банкротство

Для тех, кто, в силу сложившихся жизненных обстоятельств, не может платить по кредитам. Это единственное и ключевое условие необходимое, чтобы объявить себя банкротом физическому лицу. Закон не требует от вас объяснения почему так сложилось, а только рассматривает сам факт – вашу неплатежеспособность на текущий момент.

К примеру, ваш ежемесячный платеж по кредитам стал (или вы предполагаете, что будет в перспективе 2-5 месяцев) превышать ваш официальный доход, или при выплате всех текущих платежей по долгам вам остается меньше минимально прожиточного минимума на вас и детей, или, к примеру, штрафы и пенни по задолженности превышают размер долга в несколько раз. Именно в таких условиях можно и нужно задуматься о своем банкротстве.

От какой суммы можно объявить себя банкротом

Часто можно услышать расхожее заблуждение, что для объявление банкротом необходима минимальная сумма долга 500 000 руб., а также должны быть просрочки по платежам. Спешим опровергнуть эту дезинформацию. Сумма долга для признания банкротом не имеет никакого значения, это может быть хоть 100 000 рублей. Ждать просрочек для обращения с заявлением об объявлении себя банкротом также не нужно.

Если объявить себя банкротом какие последствия

Многие не верят, что можно просто взять и списать долги, а если и можно, то наверно с какими-то серьёзными последствиями («клеймо на всю жизнь» или «потом все равно придется платить»), ну или это так сложно, что просто невозможно. Но это еще одно расхожее заблуждение, которое требует разъяснения. Сначала про серьезность последствий – после прохождения процедуры для вас ничего не измениться, ни государство, ни частные лица, ни какие-либо другие организации отношения к вам не изменят.

Единственное ограничение – нельзя занимать руководящую должность в течение трех лет, а также в случае нового займа необходимо указывать факт своего банкротства.

Никаких ограничений на выезд за границу нет, так же нет никаких ограничений на владение имуществом по завершению процедуры.

Что касается сложности, на сегодняшней день это не сложнее чем взять тот же кредит в банке, но об этом подробнее ниже.

Какие долги можно списать, а какие нет

В банкротстве физ. лица аннулируются любые долги, в том числе по кредитам, по займам МФО, по коммунальной задолженности ЖКХ, долги по налоговым платежам (актуально для тех, кто ведет деятельность как индивидуальный предприниматель). Однако, не списываются: алиментные платежи, долги по возмещению вреда, причиненного жизни или здоровью, о возмещении морального вреда.

Каким образом освобождают от долгов, и как это возможно

Процедура банкротства для физического лица проходит в два этапа: первый – признание вас банкротом, второй – освобождение от долговых обязательств. Первый этап осуществляется в судебном заседании самим должником (или его представителем), второй этап осуществляет судья при участии специального должностного лица – финансового управляющего, и по итогам проведенной им деятельности.

В обязанность финансового управляющего входит провести финансовый анализ должника, составить отчет и предоставить его суду. Он должен найти движимое и недвижимое имущество должника и выставить его на торги для реализации (за исключением единственного жилья – оно неприкосновенно и остается за должником!), провести анализ сделок с имуществом с целью сокрытия его от кредиторов.

На основании заключения финансового управляющего о добросовестности должника, суд освобождает заемщика от всех его долгов.

Добросовестность должника подразумевает под собой отсутствие у должника признаков целенаправленного сокрытия имущества через сделки дарения или купли-продажи (например, родственникам), опять же для обмана кредиторов.

Таким образом для среднестатистического заемщика, потерявшего возможность платить по кредитам, имеющего в собственности только единственное жилье и не совершавших сделок с имуществом в пределах года – процедура объявления себя банкротом с последующим списанием не представляет особой сложности и доступна для большинства заемщиков.

Хочу объявить себя банкротом что нужно?

Во-первых, оценить перспективы своего дела в суде. Это достаточно просто: у вас нет никакого имущества, у вас нет официального дохода для оплаты по кредитным платежам – вы 100% банкрот. Если продавали какое-то имущество за последний год, необходимо оценить вероятность оспаривание таких сделок (см. статья об этом здесь) и понять, как это может отразиться на итоговый результат освобождения от долгов. Если у вас есть в собственности имущество (кроме единственного), то быть готовым к тому, что оно будет продаваться через торги.

Во-вторых, понимать, что признание банкротом не обходится без участия финансового управляющего, т.е. нужно заранее озаботиться получением согласия от него. Суд не предоставляет финансового управляющего, а всего лишь делает запрос в соответствующую СРО АУ (саморегулируемая организацию арбитражных управляющих), которую вы указываете в своем заявлении.

В-третьих, быть готовым к необходимым финансовым расходам обязательных в силу закона, а также расходами на юридическое сопровождение, если вы не хотите заниматься этим вопросом самостоятельно.

Пошаговая инструкция как объявить себя банкротом

Заявление о признании себя банкротом подается в специальный суд, он называется арбитражный (это не суд общей юрисдикции) по месту вашей регистрации. С образцом такого заявления можно ознакомиться здесь. Список арбитражных судов можно здесь. Список СРО АУ можно найти здесь.

Этап 1 — подготовка заявления для подачи в Арбитражный суд

Для запуска процедуры банкротства физического лица нужно подать заявление о признании физического лица банкротом в Арбитражный суд (по месту регистрации должника). Направить в суд такое заявление вправе должник, сам кредитор либо это может сделать государственный орган, в чью компетенцию это входит (например, налоговая).

Что указывать в заявлении?

Ключевым является указание причины вашего банкротства (несостоятельности). Закон предусматривает следующие основания: возникновение таких обстоятельств, из которых прямо следует, что погашение платежей в установленный срок невозможно. Например, потеря работы, тяжелая болезнь, форс-мажорные обстоятельства, гибель имущества, приносившего доход и т.д.

Какие документы должны быть приложены к заявлению на банкротство физического лица?

Все документы, имеющие отношение к задолженности перед кредиторами: договора, выписки по остаткам выплат по кредитным договорам, номера исполнительных дел. Также к заявлению прикладываются копии: паспорта, инн, снилс, справка о состоянии лицевого счета в пенсионном фонде, справка наличии/отсутствие статуса индивидуального предпринимателя. Более подробно — список документов для подачи на банкротства физического лица.

Никогда и ни при каких обстоятельствах не передавайте оригиналы документов юристам или юридическим компаниям, даже если это будет адвокат, обычных копий достаточно для подачи заявления. Только в судебном заседании суд может запросить у вас оригиналы документов.

Для того, чтобы суд принял ваше заявление к рассмотрению необходимо оплатить госпошлину – 300 рублей, а также внести на депозитный счет арбитражного суда 25 000 рублей – эта сумма является формальным вознаграждением для финансового управляющего и выплачивается ему после завершения процедуры банкротства.

Перед подачей заявления озаботьтесь поиском саморегулируемой организации арбитражных управляющих (СРО АУ), которая вам предоставит кандидатуру финансового управляющего. Без кандидатуры финансового управлюящего суд НЕ БУДЕТ инициировать процедуру банкротства. Уделите этому пункту особое внимание, по статистике 50% дел остается без рассмотрения в виду отсутствия кандидатуры финансового управляющего. Также необходимо понимать, что у суда нет обязанности предоставить вам такую кандидатуру.

Все дела, рассматриваемые в арбитражном суде имеют официальный номер дела и доступны для просмотра через официальный сайт Арбитражного суда по адресу картотека арбитражных дел kad.arbitr.ru

В идеальном случае движение вашего дела в картокете арбитражных дел может выглядеть так.

1 — заявление обработано судом и ему назначен официальный номер (верхний левый угол), 2 – суд рассмотрел ваше заявление и написал ответ «заявление принято в производство» и назначил дату судебного заседания, 3 – из саморегулируемой организации арбитражных управляющих (СРО АУ) поступила кандидатура для проведения процедуры, 4 – на судебном заседании суд рассмотрел заявление по существу, признал должника банкротом и открыл процедуру реализации имущества на 6 месяцев.

1 — заявление обработано судом и ему назначен официальный номер (верхний левый угол), 2 – суд рассмотрел ваше заявление и написал ответ «заявление принято в производство» и назначил дату судебного заседания, 3 – из саморегулируемой организации арбитражных управляющих (СРО АУ) поступила кандидатура для проведения процедуры, 4 – на судебном заседании суд рассмотрел заявление по существу, признал должника банкротом и открыл процедуру реализации имущества на 6 месяцев.

Этап 2 — рассмотрение судом заявления

В судебном заседании судья проанализирует все обстоятельства вашего дела и примет решение о признании банкротом и введение реализации имущества, или же может отложить рассмотрение.

На проведение процедуры судом утверждается финансовый управляющий, кандидатуру предоставляет СРО арбитражных управляющих. Финансовый управляющий осуществляет комплекс мероприятий, установленных законом в отношении должника.

На время ведения процедуры вы получаете статус банкрота, что означает любые требования к Вам рассматривает арбитражный суд и отдельными судебными актами включает в реестр кредиторов.

1 – признание банкротом и введение реализации, 2 – заявление кредиторов о своих требованиях и включение их судом в реестр, 3 – судебное заседание по итогам процедуры с определением суда о списание всех долгов.

1 – признание банкротом и введение реализации, 2 – заявление кредиторов о своих требованиях и включение их судом в реестр, 3 – судебное заседание по итогам процедуры с определением суда о списание всех долгов.

В отдельных случаях, если предполагается, что должник имеет возможность погасить долги и при наличии плана реструктуризации, в отношении должника суд может сначала ввести процедуру реструктуризации долгов. Такой план должен получить одобрение кредиторов, в случае невозможности такого плана, по ходатайству финансового управляющего происходит переход в процедуру реализации имущества.

Этап 4 – завершение процедуры

По истечение срока реализации, финансовый управляющий готовит итоговый отчет о проделанной работе, какое имущество было реализовано, и сколько удалось выручить с его продажи («конкурсная масса»), а также в каком объёме удалось погасить требования включенных в реестр кредиторов. В обязанности финансового управляющего входит подготовка для суда заключения о добросовестности должника. На основании отчета финансового управляющего и его заключений судья принимает окончательное решение о «списание долгов», что фиксируется судебным актом «Определение о завершении процедуры банкротства и освобождение должника от обязательств»

Судебный акт, вступивший в законную силу, обязателен для исполнения всеми учреждениями на территории РФ, в том числе финансовыми и государственными организациями.

Сколько стоит объявить себя банкротом

В законе о банкротстве гражданина прописаны обязательные платежи необходимые для объявления физическому лицу себя банкротом. Расходы в силу закона включают (пункт 4 Статья 213.7 и пункт 2 Статья 20.7):

- госпошлина за рассмотрение заявления судом — 300 руб.

- почтовые расходы — 3000 – 4000 рублей

- публикации в газете коммерсант и ЕФРСБ — 10 000 рублей и 2 500 рублей

Итого: 15 800 рублей минимальные расходы заявителя на процедуру объявления себя банкротом. Дополнительно должник перед признанием банкротом в обязательном порядке должен внести на депозитный счет арбитражного суда сумму в размере 25 000 рублей.

Данные суммы не включают работы юриста и самого юридического сопровождения на этапе до признания банкротом, которые могу колебаться в широких пределах в зависимости от конкретных обстоятельств у должника.