Китайские золотодобывающие компании постепенно отказываются от операций, а некоторые даже банкротятся. Кризис продолжался достаточно долго, но справиться с ним не удалось.

Для того чтобы понять, какое будущее ждет американские сланцевые компании по разведке и добыче примерно через 2-3 года, можно посмотреть на аналогичные компании в золотодобывающем секторе Китая.

Спрос на металл раньше был очень высок, доступ к финансированию почти неограничен (ставки были около 0% и даже отрицательными), а издержки производства были высоки.

Но в течение двух лет компании боролись с изменившейся конъюнктурой и в конце концов оказались на грани банкротства.

И это характерно не только для Китая. Канадская San Gold, капитализация которой ранее превышала $1 млрд, также подала заявление о банкротстве. Это не первое банкротство, но, очевидно, не последнее.

В течение шести лет компания не получала прибыли, поэтому вынуждена была списать активы на $1,5 млрд.

Проблемы в секторе начались, после того как инвесторы начали активно вкладываться в любые активы, связанные с золотом, пока цены были очень высокими.

Это позволяло не очень сильно заботиться о расходах, разрабатывая новые месторождений и запуская новые производственные линии. Некоторые из новых месторождений оказались слишком дорогими, поэтому добывать стало дороже, а при падении цен вообще не выгодно.

Все это происходило, до того как Центральный банк Швейцарии ввел свои меры валютного контроля путем ограничения курса валюты к евро 6 сентября 2011 г. С тех пор стоимость золота упала почти на треть, мелкие золотодобытчики обанкротились, а другие прекратили производство или исследования, до того как смогут аккумулировать необходимые средства.

Как отметил глава San Gold Грег Гибсон: «Вечеринка закончилась, и настало время исправлять положение».

Теперь даже крупные компании, которые имеют доступ к финансированию с Уолл-стрит, начинают банкротиться.

И если проблемы компаний на Западе просто опасны, то аналогичная ситуация в Китае может оказаться катастрофичной.

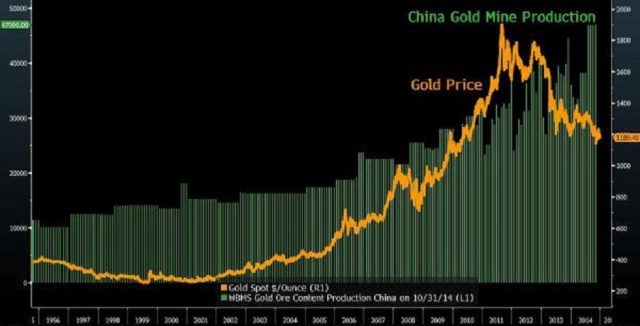

Китай обогнал Южную Африку в качестве крупнейшего производителя золотых слитков еще в 2007 г., так как растущие цены стимулировали производство в таких компаниях, как Shandong Gold и Zijin Mining Group.

Мировое производство достигло рекордного уровня в 2013 г., свидетельствуют данные Всемирного совета по золоту. Только в Китае в этом году может быть добыто 470 тонн по сравнению с 428 тоннами в прошлом году, свидетельствуют данные Китайской ассоциации золота.

Но скоро все изменится. Ежемесячный рост производства в Китае почти остановился в августе-октябре. Расходы компаний в основном выше, чем спотовые цены, и это увеличивает вероятность списания активов в следующем году.

По данным самих участников рынка, 20 ноября себестоимость производства Shandong Gold Mining Co., одной из крупнейших золотодобывающих компаний Китая, вырастет до 150 юаней за грамм ($749 за унцию) в 2015 г. по сравнению со 146 юаней в настоящее время. Но если для Shandong Gold Mining этот уровень все еще прибыльный, то другим компаниям повезло меньше.

Динамика цен на золото и добычи в Китае

В результате компании, которые в последние годы увеличивали добычу, теперь готовы сокращать ее, так как цены стали слишком низки. Но делают они это с опозданием на несколько лет, поэтому спад вряд ли удастся возобновить.

В Китае добыча выросла на 15% в первые десять месяцев этого года по сравнению с ростом на уровне 3,4% в мире. И это несмотря на снижение цен. Судя по всему, рост добычи сохранится в следующем году, хотя темпы будут ниже.

Некоторые крупные компании решили не сокращать добычу, а урезать расходы путем сокращения рабочих мест и капиталовложений.

Тем не менее у компании вскоре почти не останется места для маневра. Они вынуждены будут сокращать физические поставки. Весь вопрос в том, повлияет ли это на цену бумажного золота.

В теории совокупность факторов сейчас может привести к тому, что даже сокращение добычи основными игроками приведет к дальнейшему падению цен до минимальных уровней. Но даже полная консервация добычи не отменяет того факта, что банки продолжат работать с контрактами, не имея физического металла в своем распоряжении.

Бумажное золото

Если общий объем торгов на срочном рынке по таким контрактам в месяц достигает $360 млрд, то физическая поставка золота составляет всего $279 млн.

Известно, что при очень крупных ставках на покупку или продажу стоимость бумажного золота может изменяться со скоростью $20 в секунду. Именно поэтому CME ввела лимит на 6 тыс. контрактов. Но это помогает не очень сильно. Многие утверждают, что чистый долгосрочный эффект таких контрактов нейтрален, так как каждая позиция по ним будет закрыта до экспирации. Но это не совсем так.

Крупные игроки могут держать сотни контрактов до их экспирации и осуществлять физическую поставку вместо раскручивания торговой спирали.

И самое интересное, что физической поставкой золота управляют всего семь крупнейших игроков, и они могут влиять на цену.

Физическая поставка всего из трех банков (Barclays, Bank of Nova Scotia и HSBC) в октябре составила 98,5%. При этом 98% всех поставок получили клиенты Barclays. Вполне может быть, что это всего один клиент, но, скорее всего, их было несколько. Получается, что, например, Barclays знает 98% покупателей и поставляет 35% всего золота. Это крайне высокая концентрация, и этого достаточно, чтобы изменить цену на 10%, то есть примерно на $100.

Объем контрактов составляет около 10 тыс. унций, а это всего $11 млн. На эту сумму, в принципе, может ошибиться любой из банков при округлении.