После кровавого вторника (16 число) наблюдается существенная аномалия с наличными деньгами в России.

Со вторника (16 декабря) по понедельник (22 декабря) включительно наличность увеличилась на рекордные 856 млрд рублей (а с 1 по 22 декабря наличность выросла на 1070 млрд), что может свидетельствовать о самом масштабном изъятии средств с депозитов в истории российской банковской системы. Вообще, в декабре наличность увеличивается всегда. Это связано со многими обстоятельствами – люди получают под конец года премии, бонусы, всякие «13» зарплаты, плюс частично снимают с депозитов деньги для предновогодних покупок.

Но раньше было несколько иначе. Более половины всей декабрьской наличности появляется в последние 5-8 рабочих дней года, что логично. Если привести полную статистику, то она выглядит так:

Декабрь 2011: +732 млрд (+357 млрд с 1 по 22 декабря 2011)

Декабрь 2012: + 766 млрд (+355)

Декабрь 2013: + 749 млрд (+415)

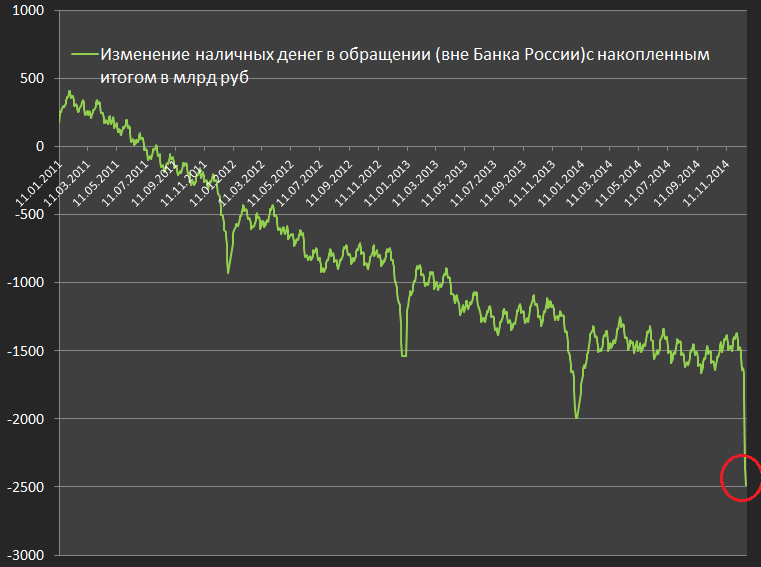

На графике изменение наличности вне банковской системы с накопленным итогом. В конце виден тот самый аномальный всплеск (а до конца месяца еще 6 рабочих дней).

Как видно, последние 3 года в декабре наличность увеличивается в среднем на 750 млрд за полный месяц и около 350-415 млрд с 1 по 22 число. В этом году уже +1070 млрд за соответствующий период, что в 2.5 раза выше прошлогодней нормы, а всплеск произошел после кровавого вторника. По всей видимости за 3-4 дня изъяли из банков около 700 млрд рублей (почти 5% от рублевых депозитов и более 10% от всех наличных денег в обращении).

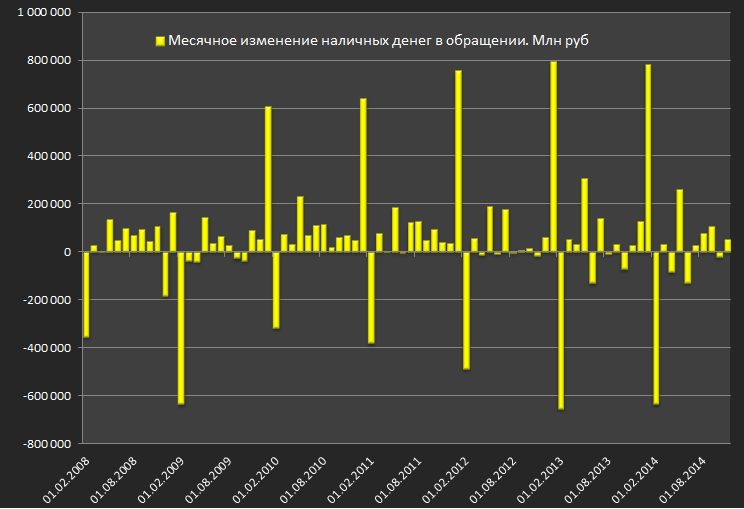

Ниже статистика изменения наличности в обращении по сравнению с предыдущим месяцем. В декабре всегда рост, а в январе сокращение. После нового года люди кладут остаток средств на банковские депозиты.

Еще рано однозначно судить об источниках, но с более, чем 90% вероятностью – это изъятие средств с депозитов. О чем косвенно свидетельствует критический дефицит ликвидности в банковской системе. Дефицит не только из-за парализованного межбанка, но и по причине разбалансировки банков.

По моим оценкам и источникам, с 16 декабря население скупило около 6-7 млрд долларов валюты по среднему курсу 68-70 рублей за доллар, что эквивалентно 410-480 млрд рублей, остальное на руках (100-150 млрд) или было израсходовано на покупки (авто, мебель, ТВ, телефоны, бытовая техника, ювелирные изделия и прочее) – около 300 млрд.

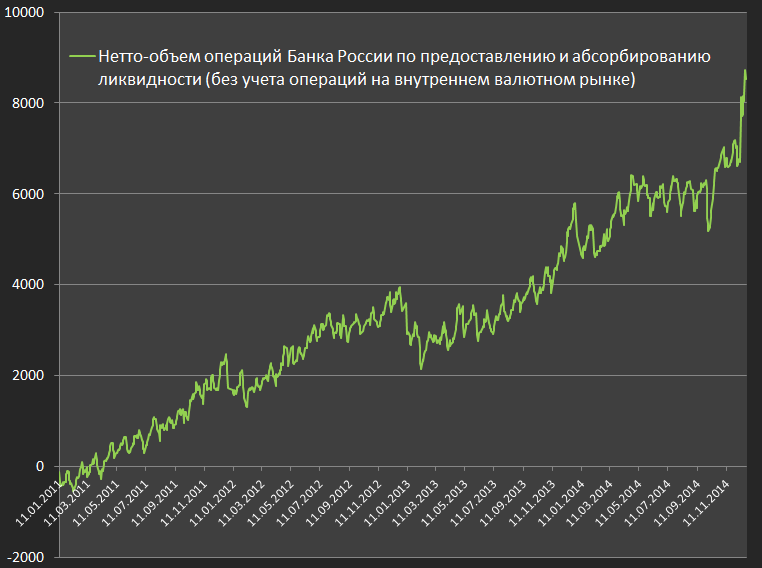

Чтобы сгладить эффект, ЦБ в декабре накачал банки более, чем на 1.5 трлн рублей.

Точные данные по наличности и депозитам появятся не ранее середины февраля, предварительные в конце января, но есть все признаки того, что впервые депозиты населения могут за месяц сократиться более, чем на пол триллиона рублей. Частично негативная конъюнктура будет сглажена очень высокими ставками по депозитам и принятым (в аварийном режиме) решением о расширении страхования вкладов с 700 тыс до 1.4 млн. Но столь масштабная и резкая девальвация рубля подорвала доверие.

Для банков сейчас тяжелая ситуация. т.к. ограничены источники фондирования.

Основные источники фондирования для банков:

1. Депозитная база (население, компании, государство и гос.структуры). В России депозиты составляют около 75% от совокупных обязательств кредитных организаций. Все депозиты – примерно 32 трлн, рублевых около 23.4 трлн). Депозитная база (особенно рублевая) сейчас практически не растет. На начало декабря в годовом выражении рост всего 5% (в прошлом году стабильно росли на 15%). В этом месяце рублевые депозиты впервые с кризиса 2009 могут сократиться из-за массовой конвертации в инвалюту и по причине закрытия вкладов, плюс общее недоверие к банкам растет. Если не будет рецидива, в январе ситуация может улучшиться, чему поспособствует традиционный рост депозитов в январе, плюс условия высоких ставок и расширенного лимита страхования вкладов.

2. Центральный банк. Совокупная задолженность банков перед ЦБ приближается к 8 трлн рублей.

3. Межбанковское кредитование. Оценочный объем между банками (не считая денег от ЦБ) – около 2.5 трлн для всех банков. Межбанк, фактически парализован с тенденцией на закрытие лимитов, т.е. сокращение чистой экспозиции.

4. Выпущенные облигации и векселя. Оценочный объем – 1.6 трлн рублей для всех российских банков. Перспектив увеличения нет никаких, ни на внешних рынках, ни на внутренних. Отмечу, что эмиссией облигаций российские банки никогда особо не увлекались.

5. Вторичное размещение акций. Условия не располагают к размещению акций.

6. Нераспределенная прибыль, собственные средства. Оценочный объем около 7 трлн рублей. Прибыль банков в этом году может быть в два раза ниже 2013 (за счет адского 4 квартала). Рост просрочек по кредитам и списания, соответственно рост резервов под списания + рыночные убытки, рост издержек, сокращение чистой процентной маржи, необходимость крыть внешние долги и многое другое. В 2015 будет еще тяжелее.

Добавлю еще фондирование на внешних рынках. Сейчас у наших банков около 8 трлн рублей внешнего долга. В долларах сокращают активно (192 млрд долл на 1 октября против 214 млрд в концк 2013), но в рублях растет по понятным причинам.

Т.е. из всех источников фондирования остается только ЦБ, но там все стало упираться в залоги. У банков уже физически нет залогов, чтобы их предоставлять ЦБ. Рыночная цена упала на все (акции, облигации). Остается разве что создавать пулы активов, типа MBS или ABS и скидывать их ЦБ или тупо лупить по беззалоговому кредитованию.

Пока больше вопросов, чем ответов. Наиболее интересные данные за ноябрь-декабрь, но их еще нет. Буду внимательно следить за развитием событий.