Одно из самых точных определений что я видел.

Особенно порадовало: «Ипотеки нет в СССР и других страна, развивающихся по социалистическому пути»

грустно.

Для нашей страны это точное определение ибо ставки в 12-15% и цены на жилье просто нереальные. По сути ипотека у нас это в какой-то степени рабство.

3 комментария

«Особенно страдает мелкое и среднее крестьянство».

Не надо драматизировать с ипотекой. Если с умом подойти к этому делу то можно даже выиграть (на моём примере). Несколько лет назад взял ипотеку на 350 т.р. для покупки комнаты в гостинке (просто где-то надо было жить, чтоб не в гараже))). За два года досрочно закрыл кредит (соответственно получилась небольшая переплата по процентам), общая выплата по кредиту составила где-то 420 тыщ, т.е. переплата составила 70 т.р. (в принципе не страшная сумма). Комнату продал за 550. Итого 550-420-70=60т.р. в чистом плюсе. Но суть тут была конечно не в выгоде. Да и не забывайте, что кроме безпрерывного роста цен на недвижимость, часть ставки съедает общая инфляция.

Большая Советская Энциклопедия

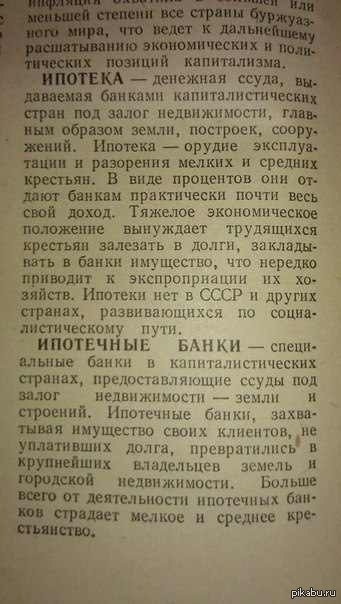

Ипотека

Ипотека (от греч. hypothéke — залог, заклад), залог недвижимого имущества, главным образом земли, с целью получения ссуды, так называемого ипотечного кредита (см. Кредит ипотечный). И. называют также закладную на заложенное имущество и долг по ипотечному кредиту. С точки зрения распределения дохода, созданного в сельском хозяйстве, И. означает продажу всей земельной ренты или части её в виде процентов по ипотечному кредиту. В этом состоит экономическая сущность залога земли и вообще всякой недвижимости, приносящей ренту (например, залог жилых домов, сдаваемых их собственниками внаём). И. широко распространена в экономике современного капитализма, особенно в сельском хозяйстве, что связано с высокоразвитым кредитным делом. Она позволяет капиталистическому предпринимателю увеличивать долю производительно используемого свободного капитала, землевладельцам — финансировать покупку дополнительных крупных участков земли при высоком уровне цен на неё. Значение И. особенно возрастает в связи с техническим прогрессом в сельском хозяйстве, требующим увеличения капитальных затрат на возведение современных производственных построек и сооружений, покупку дорогостоящего оборудования и т. д. Кредит по И. — самый долгосрочный.

Во многих западноевропейских странах государственные и кооперативные ипотечные банки вообще не кредитуют мелких фермеров и крестьян (как и других владельцев недвижимости). Они устанавливают минимальный размер владения, необходимый для получения ипотечной ссуды. Поэтому мелкие крестьяне-землевладельцы могут прибегать лишь к частной И. за высокие проценты, которая, как правило, не спасает мелкие хозяйства от разорения.

Лит.: Меньшикова М. А., США: капиталистическое накопление и индустриализация сельского хозяйства, М., 1970.

? Г. Л. Фактор.